Medio Ambiente

España encara el plazo legal para ajustar sus tasas de residuos a la ley de economía circular

El 10 de abril vence el plazo para que los municipios adapten sus tasas de residuos a la ley 7/2022. Aunque se han registrado avances, la cobertura de costes aún está lejos del objetivo legal

Este 10 de abril de 2025, se cumple el período de tres años establecido por la Ley 7/2022, de 8 de abril, sobre residuos y suelos contaminados para una economía circular. Dicha normativa obliga a los entes locales en España a implantar una tasa específica o una prestación patrimonial pública no deficitaria que refleje de manera fiel los costes reales asociados a la recogida, transporte y tratamiento de los residuos municipales.

La ley establece que esta figura tributaria debe ser específica, diferenciada y ajustada al coste real, con el objetivo de garantizar la sostenibilidad financiera del sistema de gestión de residuos y fomentar comportamientos más responsables en cuanto a la generación de residuos.

Realidades municipales frente a la ley

En el marco del vencimiento del plazo, los municipios españoles se dividen actualmente en tres grandes grupos según sus ordenanzas fiscales de residuos:

-

Municipios que han adaptado completamente su tasa conforme a los requisitos de la ley 7/2022.

-

Municipios sin ninguna tasa aplicada, aunque esta categoría es cada vez menos común.

-

Municipios que aplican una tasa, pero aún no se ajusta plenamente a lo establecido en la normativa.

Dentro de los dos últimos grupos, existe un subconjunto de municipios que, aunque ya han aprobado una nueva tasa en cumplimiento de la ley, esta no entrará en vigor hasta el ejercicio 2026. Esta situación refleja un cumplimiento desigual y progresivo del marco legal.

Incremento en las tasas domésticas

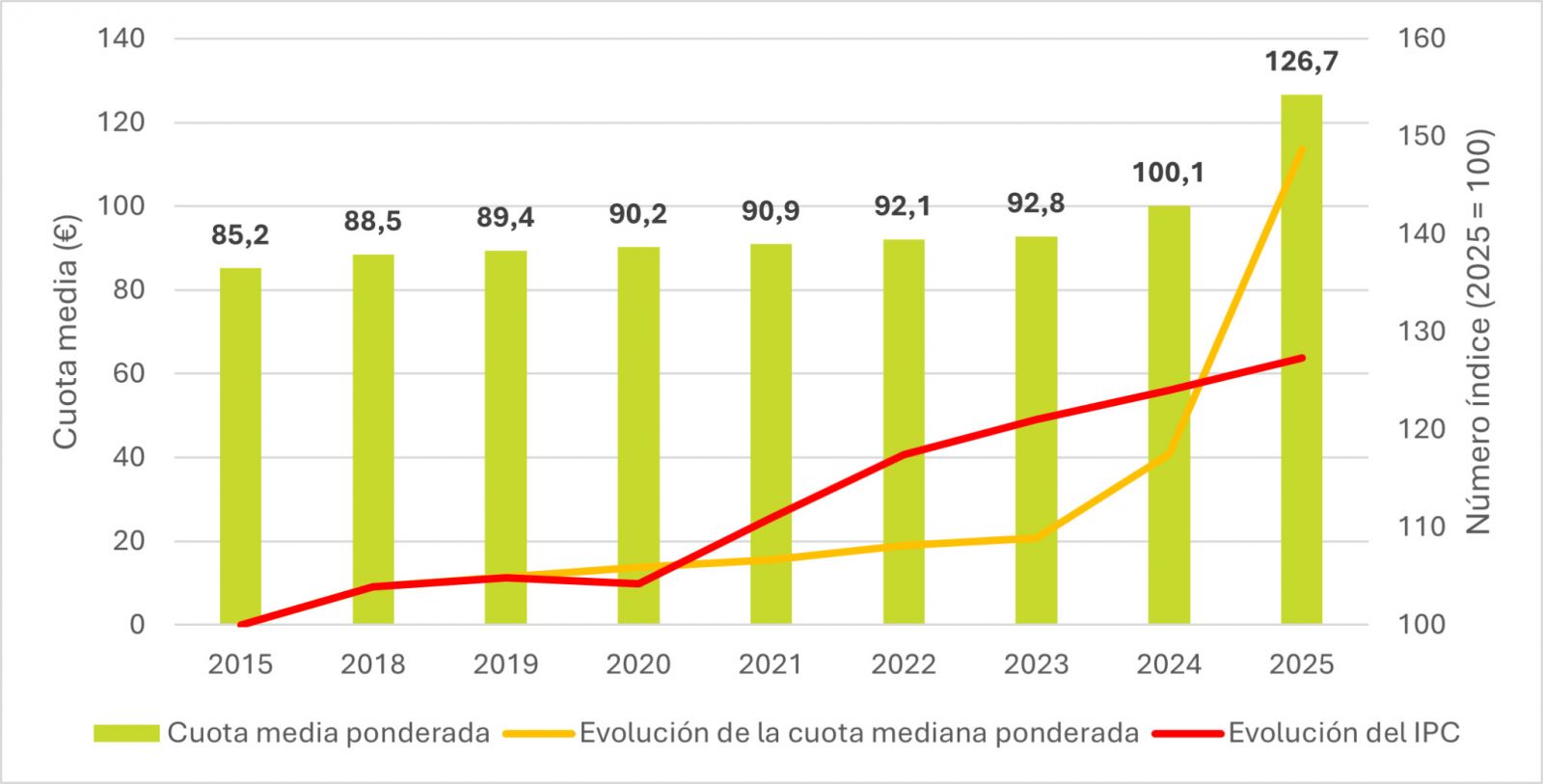

El Observatorio de la Fiscalidad de los Residuos, una iniciativa impulsada por la Fundació ENT, ha realizado un análisis de las ordenanzas fiscales sobre residuos en 131 municipios de todo el país. Entre los resultados más destacados figura el aumento del importe medio de la tasa doméstica, que ha pasado de 100,1 € en 2024 a 126,7 € en 2025, lo que representa un incremento del 26,5 %, el más alto desde que se comenzó el seguimiento del estudio en 2015.

Cobertura de costes

Pese al notable aumento en las tasas, los datos reflejan que la cobertura del coste total de la gestión de residuos —que alcanzó los 5.056,4 millones de euros en 2024— se sitúa en un 54,7 %, lo que supone apenas 2,1 puntos más que en 2023.

Aunque esta cifra representa un progreso, todavía no se alcanza la meta legal de cobertura total de costes que exige la ley 7/2022. Se estima que el incremento en las tasas de residuos previsto para 2025 contribuirá a mejorar esta proporción, aunque no se espera que se logre la cobertura completa durante el presente ejercicio.

Noticias relacionadas

EN PORTADA

Último número

Suscríbete a nuestraNewsletter

La información más relevante del sector directamente en tu correo.

Suscribirme