Medio Ambiente

Valladolid da luz verde a la tramitación de la ordenanza fiscal para regular la tasa de residuos

La Ley 7/2022, de 8 de abril, obliga a los ayuntamientos a la creación de una tasa específica que permita implantar sistemas de pago por generación y que refleje el coste real de la gestión de los residuos

La Junta de Gobierno Local ha aprobado la tramitación de la ordenanza fiscal que regula la tasa por los servicios de recogida, transporte y tratamiento de residuos domésticos o asimilables a domésticos, conocida de manera coloquial como ‘tasa de basuras’.

A pesar de ser obligatoria por Ley, el Ayuntamiento de Valladolid ha agotado el plazo de tres años que impone la ley para la entrada en vigor de la misma, y que ya aplican otras ciudades.

La Ley obliga a los ayuntamientos a la creación de una tasa específica, diferenciada y no deficitaria, que permita implantar sistemas de pago por generación y que refleje el coste real, directo o indirecto, de las operaciones de recogida, transporte y tratamiento de los residuos, incluidas la vigilancia de estas operaciones y el mantenimiento y vigilancia posterior al cierre de los vertederos, las campañas de concienciación y comunicación.

Así lo establece la Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular, que obliga a las entidades locales a su establecimiento en 2025, obligación que a su vez viene impuesta por la Directiva (UE) 2018/851 del Parlamento Europeo y del Consejo, de 30 de mayo de 2018 y la Directiva Marco de Residuos 2008/98/CE del Parlamento Europeo y del Consejo. La ley obedece al principio de que "quien contamina paga".

Dado que la tasa no puede ser deficitaria es preciso repercutir íntegramente el coste neto de estos servicios que asciende, según los datos extraídos de la contabilidad analítica del Ayuntamiento de Valladolid en 2023, a 17.786.389 euros.

El contenido de la ordenanza se adecúa a los principios de buena regulación a los que se refiere el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia, y a los principios de tributación local recogidos en el artículo 6 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales.

Sistema tarifario

En cuanto a la forma de distribuir los costes entre los contribuyentes, conforme a los estudios realizados por el Ayuntamiento se propone un sistema tarifario acorde al nivel de producción de residuos estimado, tanto en las viviendas, como para los establecimientos en los que se realicen actividades económicas, de tal forma que el importe total recaudado por la tasa, compense los gastos derivados de la recogida, transporte y tratamiento de los residuos domésticos o asimilados a domésticos que se generen en la ciudad.

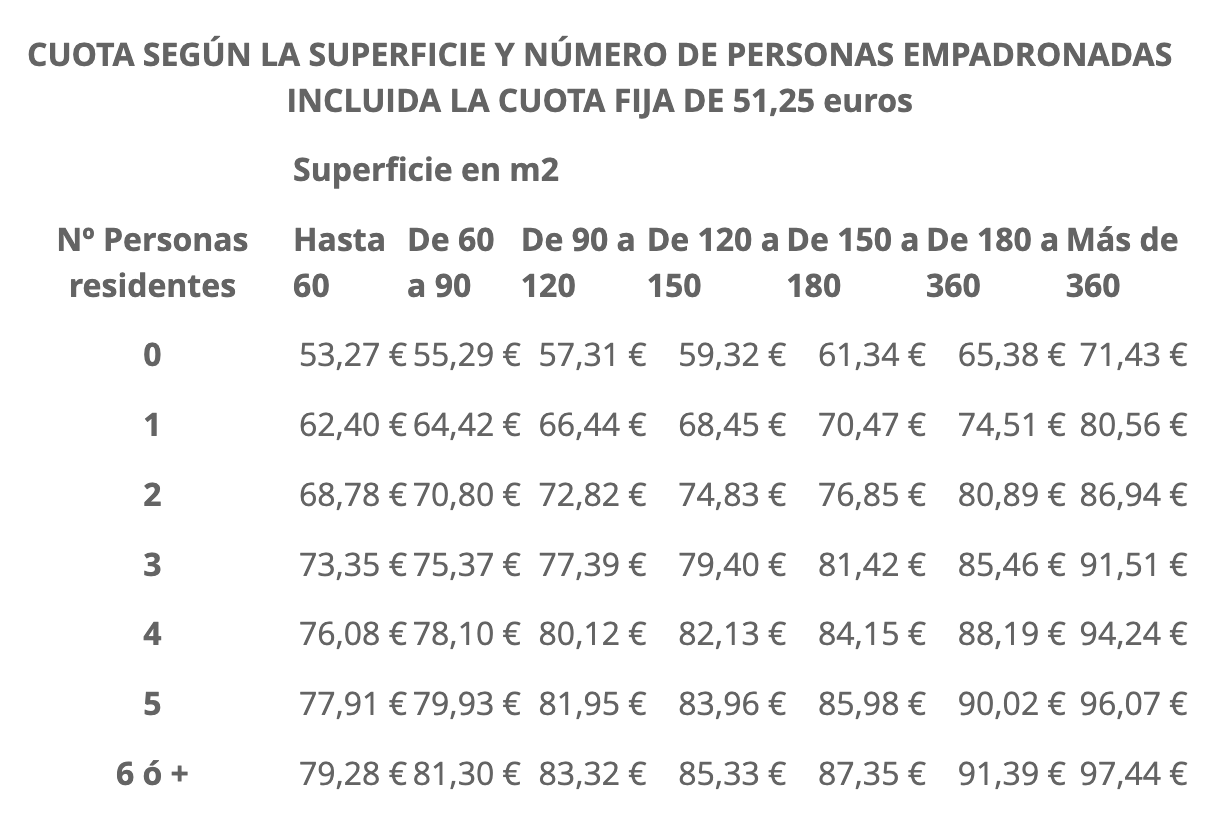

En el caso de viviendas, la cuota a pagar se compone de una parte fija que se genera por la propia prestación del servicio por parte del Ayuntamiento y una parte variable, esta última en función de la superficie y del número de personas empadronadas en la vivienda. Con estos parámetros, las cuotas resultantes del estudio técnico-económico elaborado son las siguientes:

Las cuotas resultantes en Valladolid se encuentran por debajo de la media de las ciudades españolas, según el estudio Observatorio de la Fiscalidad de los Residuos (2023) ‘Las tasas de residuos en España 2023. Fundació ENT’. Así, la media para una vivienda se encuentra en 92,80 euros, mientras que en Valladolid esa media sería de 70,87 euros.

El Ayuntamiento de Valladolid remitirá la liquidación del tributo a los propietarios de las viviendas, establecimientos o locales (titulares catastrales), los cuales podrán repercutir, en su caso, las cuotas satisfechas sobre inquilinos o arrendatarios que son los usuarios del servicio de recogida transporte y tratamiento de residuos.

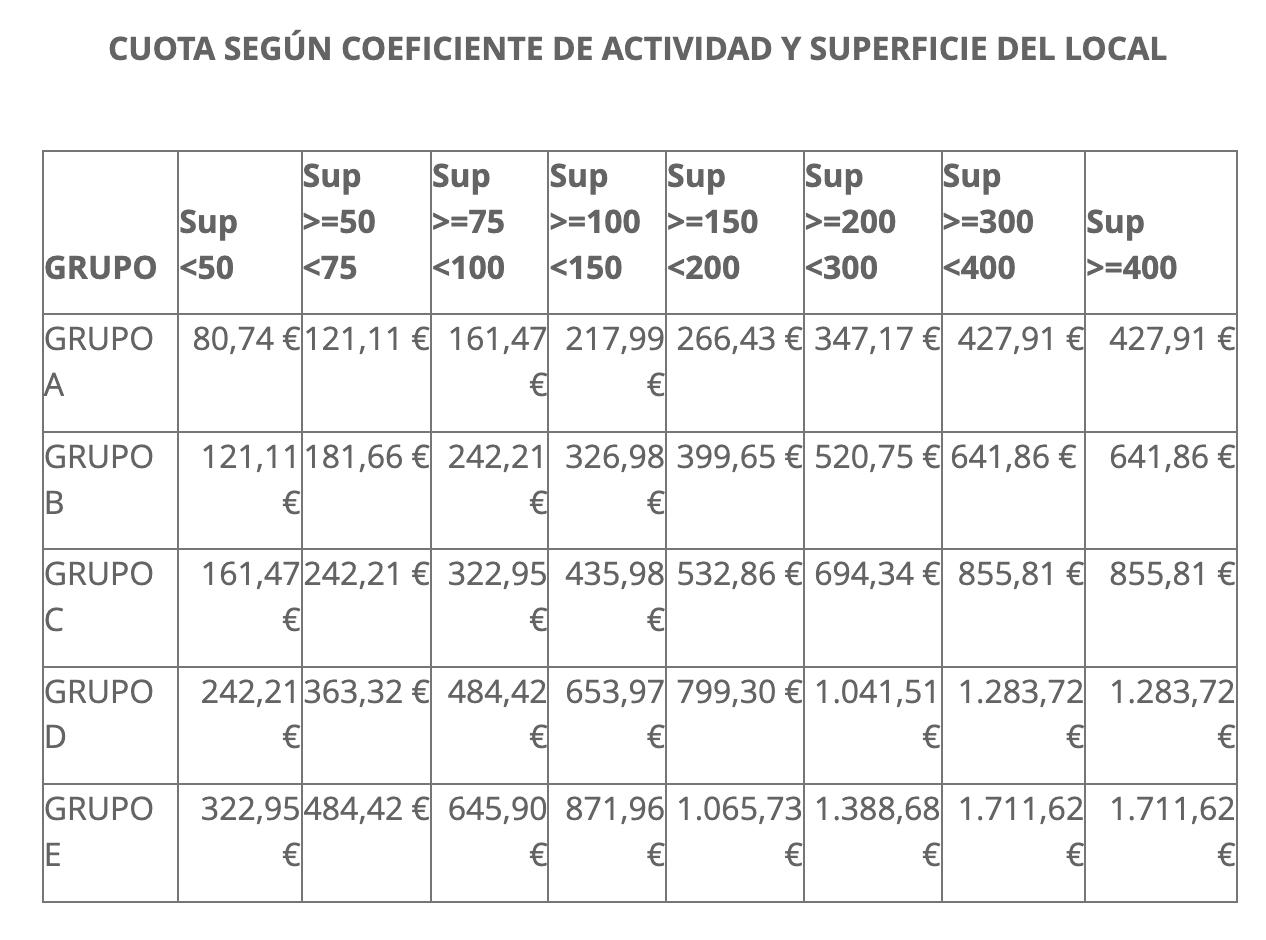

En el caso de locales y actividades económicas las cuotas se establecerán en función de la actividad económica que se desarrolla en el local, y la superficie de este. Con estos parámetros, las cuotas resultantes del estudio técnico-económico elaborado son las siguientes:

Las exenciones y no sujeciones a la tasa están relacionadas o bien con que no producen residuos asimilables a domésticos, o bien con que no reciben el servicio por el que se tributa.

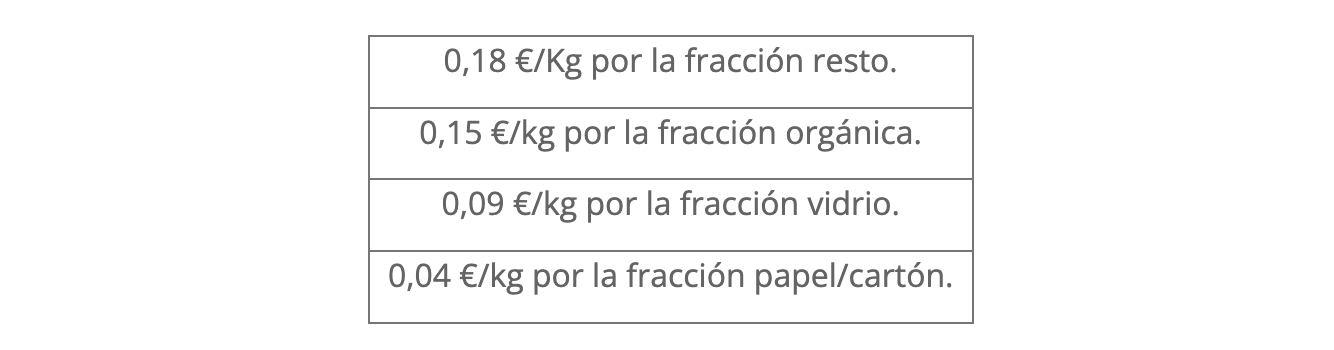

Además, en el supuesto de locales o establecimientos, pueden optar por una tributación alternativa. En tal caso podrán presentar al Ayuntamiento una declaración que justifique, por un lado, la producción real anual de residuos asimilables a domésticos, debidamente acreditada por una auditoría de empresa especializada, la cual esté certificada y, por otra parte, el cumplimiento de la normativa vigente en lo que se refiere a la recogida y eliminación del resto de residuos generados. La vigencia de la auditoría será anual.

La Administración, previa comprobación de la declaración, expedirá la liquidación de la tasa de acuerdo con los datos aportados por las personas usuarias. Esta tarifa, con un mínimo de 80,74 euros, se establece por Kg de residuo producido asimilable a doméstico:

Bonificaciones

Se prevén bonificaciones tanto por razones sociales como medioambientales. Se busca conciliar la equidad social con las mejoras para el medio ambiente, y la financiación de unos servicios de calidad. A dichas bonificaciones podrán acogerse:

- Las familias numerosas, a las que se les podrá bonificar, si lo solicitan, con el 50% de la parte variable de la cuota.

- Los contribuyentes que acrediten que la renta familiar, no supera 1.5 IPREM (Indicador Público de Renta de Efectos Múltiples) que estarían bonificados hasta el 75% de la parte variable de la cuota. Estas dos bonificaciones son compatibles.

- A aquellos contribuyentes que se acojan a un programa de compostaje domiciliario individual, también serán bonificados en el 75% de la parte variable de la cuota.

Con las bonificaciones que se prevén, la cantidad de la tasa para 2025 podría verse reducida hasta los 51,25 euros.

El estudio prevé también algunas singularidades

- En los casos en que un inmueble que tenga la consideración de vivienda (uso residencial), se utilice como vivienda y además se ejerza en él una actividad económica por uno de los miembros de la unidad familiar, se aplicará la tarifa fijada para viviendas.

- En los casos en que un inmueble que tenga la consideración de vivienda y se destine exclusivamente al ejercicio de una actividad, se aplicará la tarifa que le corresponda en función de la actividad económica desarrollada.

- Cuando una sola finca catastral esté dividida físicamente en varias unidades, se tributará independientemente por cada inmueble diferenciado, de acuerdo con su uso.

Calendario de implantación

Una vez aprobada definitivamente la Ordenanza fiscal, cuya tramitación se inicia hoy, se enviarán las notificaciones de alta en el padrón, que se realizarán en el segundo trimestre de 2025. El periodo de cobro será excepcionalmente amplio el primer año de su imposición y finalizará a finales de octubre.

Noticias relacionadas

EN PORTADA

Último número

Suscríbete a nuestraNewsletter

La información más relevante del sector directamente en tu correo.

Suscribirme